Simuler son rachat de soulte lors d’un divorce

La résidence familiale achetée par un couple est généralement soumise au régime de l’indivision. Le droit de propriété est donc proportionnel à la participation financière de chacun des conjoints.

Dans le cas d’un divorce, une rupture de PACS ou une séparation, deux situations s’offrent à vous :

- Si vous ne souhaitez pas conserver le bien immobilier, ce dernier est mis à la vente et la somme récoltée est reversée à votre ex-conjoint et à vous-même en fonction de l’apport de chacun et du régime matrimonial (si mariage) ;

- Si l’un des conjoints souhaite conserver le bien immobilier et devenir le seul propriétaire, vous devez vous désolidariser de votre ex-conjoint des prêts en cours de remboursement. Le conjoint qui gardera la résidence familiale devra racheter la part de l’autre via le versement d’une soulte.

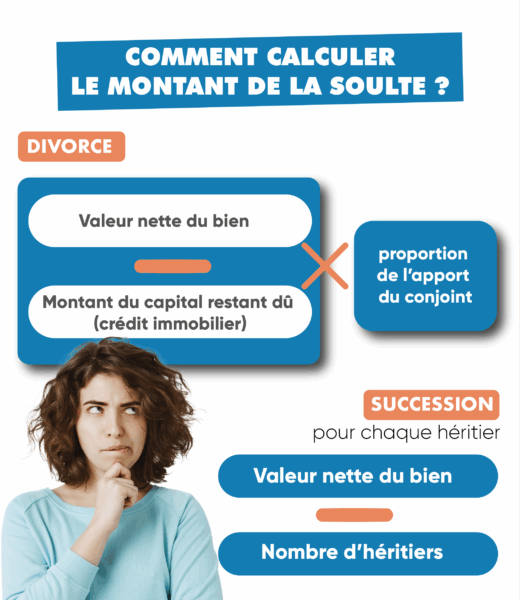

Soulte en cas de succession

Lors d’une succession, le rachat d’une soulte est possible sur les biens immobiliers en indivision. Si l’une des parties souhaite obtenir la pleine propriété du bien, cette dernière va devoir verser des compensations financières aux cohéritiers indivisaires : la soulte. Elle doit donc payer les parts des autres héritiers.