Un divorce ou une séparation représente une épreuve difficile sur le plan émotionnel, mais également sur le plan financier. Les crédits contractés à deux, la répartition du patrimoine, le maintien ou non du logement familial : autant de questions cruciales qui nécessitent des décisions rapides et éclairées. Dans ce contexte de bouleversement, le rachat de crédits apparaît comme une solution efficace pour assainir votre situation financière et repartir sur des bases saines.

Que vous souhaitiez conserver le logement familial, vous désolidariser d’un crédit immobilier commun ou simplement réorganiser vos finances après une séparation, cette opération bancaire peut vous permettre de retrouver des finances stables.

Dans cet article, nous vous expliquons comment le regroupement de crédits peut vous accompagner dans cette transition de vie, avec un focus particulier sur le rachat de soulte qui permet de devenir seul propriétaire de votre bien immobilier.

1.Divorce et crédits : quelle situation juridique ?

Lorsqu’un couple se sépare, la gestion des crédits contractés ensemble devient une priorité. Comprendre votre situation juridique est la première étape pour prendre les bonnes décisions financières.

La solidarité des co-emprunteurs

Si vous avez contracté un crédit immobilier en couple, vous êtes probablement co-emprunteurs. Cette situation implique une solidarité juridique complète : chaque emprunteur est responsable de l’intégralité de la dette envers la banque, pas seulement de sa moitié. Concrètement, si votre ex-conjoint cesse de rembourser sa part, l’établissement bancaire peut légitimement vous réclamer la totalité des mensualités impayées.

Cette solidarité persiste après le divorce tant qu’aucune démarche de désolidarisation n’a été effectuée auprès de votre banque. Elle constitue un risque financier majeur, d’autant plus si les relations avec votre ex-partenaire sont tendues ou si sa situation financière se dégrade.

L’impact du régime matrimonial

Le régime matrimonial sous lequel vous étiez marié influence directement la répartition des biens et des dettes lors du divorce. Les couples mariés sous le régime de la communauté réduite aux acquêts (le plus courant en France) partagent équitablement les biens acquis pendant le mariage, ainsi que les dettes contractées pour ces acquisitions.

En revanche, pour les couples mariés sous le régime de la séparation de biens, chacun conserve la propriété exclusive des biens acquis en son nom propre. Cette distinction est importante car elle détermine qui doit quoi et à quelle hauteur lors de la liquidation du régime matrimonial.

Pour les couples en concubinage ou liés par un PACS, la situation dépend des accords établis lors de l’achat du bien. L’acte notarié précise généralement les quotes-parts de chacun, qui correspondent généralement aux apports financiers respectifs.

La liquidation du régime matrimonial

Avant toute opération de rachat de crédits ou de rachat de soulte, les couples mariés doivent impérativement procéder à la liquidation de leur régime matrimonial chez le notaire. Cette étape juridique obligatoire établit un état précis du patrimoine commun, des dettes, et de la répartition entre les deux parties.

Le notaire établit un acte de liquidation-partage qui détaille la valeur des biens, le montant des dettes, et les compensations éventuelles dues par l’un des conjoints à l’autre. Ce document est indispensable pour obtenir un financement bancaire, que ce soit pour un rachat de soulte ou un regroupement de crédits.

Rachat de crédits : solutions pour gérer vos finances

2.Les différentes options pour le logement familial

Face au logement acheté en commun, plusieurs options s’offrent aux couples qui se séparent. Chacune présente des avantages et des contraintes qu’il convient d’examiner attentivement.

La vente du bien immobilier

La vente constitue souvent la solution la plus simple pour mettre un terme définitif à l’indivision. Le produit de la vente permet de solder le crédit immobilier en cours et de répartir l’éventuel bénéfice entre les deux parties selon leurs quotes-parts respectives.

Une fois le bien vendu et le crédit remboursé, chaque ex-conjoint repart libre de tout engagement financier commun. Toutefois, elle impose de trouver un accord sur le prix de vente, de supporter les frais d’agence immobilière et les éventuelles pénalités de remboursement anticipé du crédit.

La vente peut également s’avérer difficile dans un contexte de marché immobilier défavorable, ou lorsque le bien a été acheté récemment et que sa valeur de revente ne permet pas de couvrir le capital restant dû. Dans ce dernier cas, les ex-conjoints peuvent se retrouver en situation de dette résiduelle à se partager.

Le maintien en indivision

Certains couples choisissent de conserver le bien en indivision après leur séparation. Cette solution permet de préserver un patrimoine immobilier tout en attendant une période plus favorable pour vendre, ou simplement pour maintenir une stabilité pour les enfants.

Le maintien en indivision nécessite toutefois une très bonne entente entre les ex-conjoints, car tous deux restent co-propriétaires et co-emprunteurs. Les décisions concernant le bien (travaux, mise en location, vente ultérieure) doivent être prises conjointement, et les charges (mensualités de crédit, taxe foncière, charges de copropriété) continuent d’être partagées.

Cette option est généralement privilégiée lorsque les enfants vivent dans le logement et que les parents souhaitent préserver leur environnement familier. Elle peut être encadrée par une convention d’indivision établie devant notaire, qui précise les droits et obligations de chacun ainsi que les modalités d’utilisation du bien.

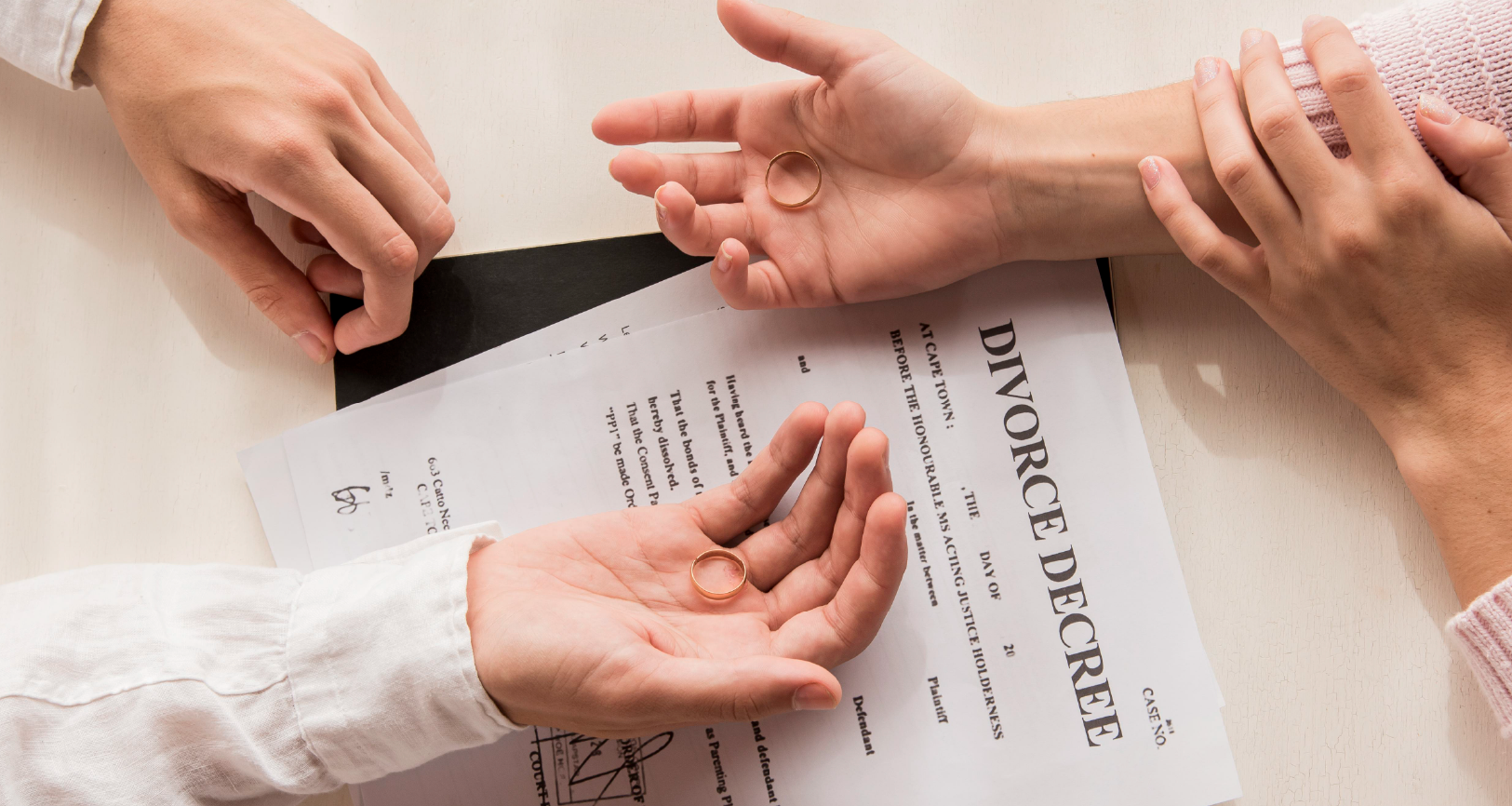

Le rachat de parts par l’un des conjoints

La troisième option consiste pour l’un des ex-conjoints à racheter la part de l’autre pour devenir l’unique propriétaire du logement. C’est ce qu’on appelle le rachat de soulte, une solution particulièrement pertinente lorsque l’un des deux souhaite conserver le cadre de vie familial.

Cette solution présente de nombreux avantages : le conjoint qui reste dans le logement conserve ses repères, les enfants ne sont pas déracinés, et la désolidarisation bancaire met fin à tout risque financier pour celui qui cède sa part. Cependant, elle nécessite de disposer d’une capacité financière suffisante pour financer le rachat de la part de l’autre conjoint.

3.Le rachat de soulte : conserver votre bien immobilier

Le rachat de soulte représente la solution idéale pour les personnes qui souhaitent devenir seul propriétaire du logement familial après un divorce. Comprendre son fonctionnement et ses modalités est essentiel pour mener à bien cette opération.

Qu’est-ce que la soulte ?

La soulte est une compensation financière versée par le conjoint qui conserve le bien immobilier à celui qui renonce à ses droits de propriété. Elle permet de rééquilibrer le partage du patrimoine en indemnisant la partie qui perd sa part dans le bien.

Le montant de la soulte correspond à la valeur nette de la part cédée, c’est-à-dire la valeur actuelle du bien diminuée du capital restant dû sur le crédit immobilier, le tout multiplié par la quote-part du conjoint sortant. Par exemple, si le bien vaut 300 000 euros, qu’il reste 100 000 euros de crédit à rembourser, et que chaque conjoint détient 50 % du bien, la soulte à verser sera de 100 000 euros.

Cette compensation permet au conjoint qui quitte le logement de récupérer un capital pour se reloger ou investir dans un nouveau projet de vie, tandis que celui qui reste devient le seul propriétaire du bien.

Comment calculer le montant de la soulte ?

Le calcul de la soulte nécessite en premier lieu de faire estimer le bien immobilier par un professionnel. Cette estimation doit être la plus juste possible pour éviter tout sentiment d’injustice entre les deux parties. Vous pouvez faire appel à un agent immobilier, un expert immobilier ou votre notaire pour obtenir une évaluation fiable.

Une fois la valeur du bien établie, il faut déduire le capital restant dû sur le crédit immobilier pour obtenir la valeur nette du patrimoine. Cette valeur nette est ensuite répartie selon les quotes-parts de chacun, généralement 50/50 pour un couple marié sous le régime de la communauté.

La formule de calcul standard est donc :

Soulte = (Valeur du bien – Capital restant dû) x Quote-part du conjoint sortant.

À cette somme s’ajoutent éventuellement les frais de notaire liés au rachat de soulte, qui représentent environ 2 à 3 % du montant de la transaction.

Les démarches pour un rachat de soulte

Le rachat de soulte nécessite l’intervention d’un notaire qui établira l’acte officiel de transfert de propriété. Cette démarche ne peut intervenir qu’après le prononcé du divorce et la liquidation du régime matrimonial.

Le conjoint qui souhaite racheter la part de l’autre doit également obtenir l’accord de sa banque pour une désolidarisation du crédit immobilier en cours. La banque n’est pas obligée d’accepter cette désolidarisation : elle évaluera votre capacité à assumer seul le remboursement du crédit en fonction de vos revenus et de votre taux d’endettement.

Si votre situation financière ne permet pas une simple désolidarisation, vous devrez alors contracter un nouveau crédit pour racheter intégralement le prêt en cours et financer la soulte.

👉🏼 C’est là qu’intervient le regroupement de crédits, solution particulièrement adaptée pour intégrer tous ces besoins financiers en une seule opération.

4.Le regroupement de crédits après un divorce

Le regroupement de crédits représente une solution financière particulièrement pertinente dans le contexte d’un divorce ou d’une séparation. Cette opération permet de restructurer l’ensemble de vos dettes pour retrouver un équilibre budgétaire adapté à votre nouvelle situation.

Le regroupement de crédits, également appelé rachat de crédits, consiste à rassembler tous vos emprunts en cours (crédit immobilier, crédits à la consommation, découvert bancaire, prêt auto) au sein d’un prêt unique, soumis à un taux d’intérêt global et une mensualité unique.

Le principal avantage de cette opération réside dans la réduction significative de vos mensualités, rendue possible par un allongement de la durée de remboursement. Cette diminution peut atteindre jusqu’à 60 % de vos mensualités actuelles, vous permettant ainsi de retrouver un reste à vivre confortable après votre séparation.

Intégrer le rachat de soulte dans un regroupement

L’un des atouts majeurs du regroupement de crédits dans le contexte d’un divorce est la possibilité d’intégrer directement le montant de la soulte dans l’opération. Ainsi, vous regroupez à la fois vos crédits existants et le financement nécessaire au rachat de la part de votre ex-conjoint en une seule mensualité.

Cette approche globale présente plusieurs avantages.

D’abord, elle vous évite de multiplier les démarches bancaires et de jongler avec plusieurs crédits simultanés. Ensuite, elle permet d’optimiser votre taux d’endettement en adaptant la durée de remboursement à votre nouvelle capacité financière, devenue individuelle après la séparation.

Enfin, cette solution vous offre la possibilité de devenir seul propriétaire de votre logement tout en conservant un budget mensuel maîtrisé. Vous évitez ainsi d’alourdir excessivement vos charges mensuelles, un risque réel lorsqu’on additionne le maintien d’un crédit immobilier et le financement d’une soulte importante.

✅ Adapter vos mensualités à votre nouvelle situation

Après un divorce, vos revenus peuvent avoir diminué, notamment si vous passiez d’un foyer à deux revenus à une situation où vous assumez seul vos charges. Le regroupement de crédits vous permet d’adapter vos mensualités à cette nouvelle réalité financière.

En allongeant la durée de remboursement, vous réduisez le poids mensuel de vos échéances et préservez ainsi votre capacité à faire face aux dépenses courantes du quotidien. Cette souplesse est particulièrement précieuse lorsque vous devez également assumer une pension alimentaire ou gérer les frais liés à une nouvelle installation.

Le regroupement de crédits peut également inclure une enveloppe de trésorerie supplémentaire, utile pour couvrir les frais liés au divorce (honoraires d’avocat, frais de notaire, frais de déménagement) ou pour constituer un nouveau foyer. Cette trésorerie additionnelle est intégrée dans votre mensualité unique, évitant ainsi de contracter de nouveaux crédits à la consommation aux taux souvent élevés.

5.Les étapes pour réussir votre rachat de crédits

- Faire le bilan de votre situation financière

- Constituer votre dossier de financement pour le présenter aux banques spécialisées dans le regroupement de crédits

- Obtenir l’accord de la banque

- Valider les documents de confidentialité et signer l’offre de prêt

- Réaliser le déblocage des fonds et rembourser les crédits existants

Un dossier de rachat de crédits demande beaucoup de pièces justificatives et nécessite un montage très complexe pour être présenté aux banques spécialisées dans cette solution financière. Ainsi, il est essentiel de faire appel aux experts pour vous accompagner afin de mettre toutes les chances de son côté.

6.L’accompagnement Crédit Conseil de France

Face à la complexité d’un rachat de crédits après un divorce, l’accompagnement d’un expert est un atout précieux pour sécuriser votre projet et obtenir les meilleures conditions de financement.

Une expertise reconnue depuis plus de 28 ans

Crédit Conseil de France est spécialiste du regroupement de crédits depuis 1997. Notre expérience de près de trois décennies nous permet de maîtriser toutes les subtilités des opérations de rachat de crédits, y compris dans les situations complexes comme celles liées à un divorce ou une séparation.

Nos conseillers sont formés spécifiquement aux problématiques financières liées aux ruptures conjugales. Ils comprennent les enjeux émotionnels et patrimoniaux de ces situations délicates et vous accompagnent avec empathie et professionnalisme pour trouver la solution la plus adaptée à votre situation singulière.

Notre expertise nous permet également de négocier pour vous auprès de nos partenaires bancaires pour obtenir des conditions de financement optimales. Nous mettons en concurrence plusieurs établissements pour vous proposer le meilleur taux possible et la mensualité la plus avantageuse.

Des outils digitaux au service de votre projet

Crédit Conseil de France combine l’humain et le digital pour vous offrir une expérience client optimale. Nos outils numériques sécurisés vous permettent de suivre l’avancement de votre dossier en temps réel, de transmettre vos documents de manière dématérialisée et d’échanger facilement avec votre conseiller.

La plateforme digitale facilite également la constitution de votre dossier en vous guidant pas à pas dans les documents à fournir. Vous gagnez du temps et bénéficiez d’un suivi transparent de chaque étape de votre projet, de la simulation initiale jusqu’au déblocage des fonds.

Un divorce ou une séparation bouleverse profondément votre vie personnelle et financière. La gestion des crédits contractés en commun et la question du devenir du logement familial nécessitent des décisions importantes qui engagent votre avenir. Le regroupement de crédits, éventuellement couplé à un rachat de soulte, représente une solution efficace pour restructurer vos finances et repartir sur des bases saines.

Crédit Conseil de France vous accompagne avec expertise et bienveillance dans votre projet de regroupement de crédits.

✅ Étude gratuite et confidentielle de votre situation

✅ Accompagnement personnalisé par un conseiller expert

✅ Rachat de soulte intégré à votre regroupement

✅ Réduction de vos mensualités jusqu’à 60 %